在銀行買保險(xiǎn),對(duì)溫州市民來說并不陌生,也的確帶來很多便捷之處。不過也有一些消費(fèi)者特別是老年人,因?yàn)槿狈ο嚓P(guān)金融知識(shí)在此過程中遭遇誤導(dǎo),并帶來“存單變保單”的煩惱。

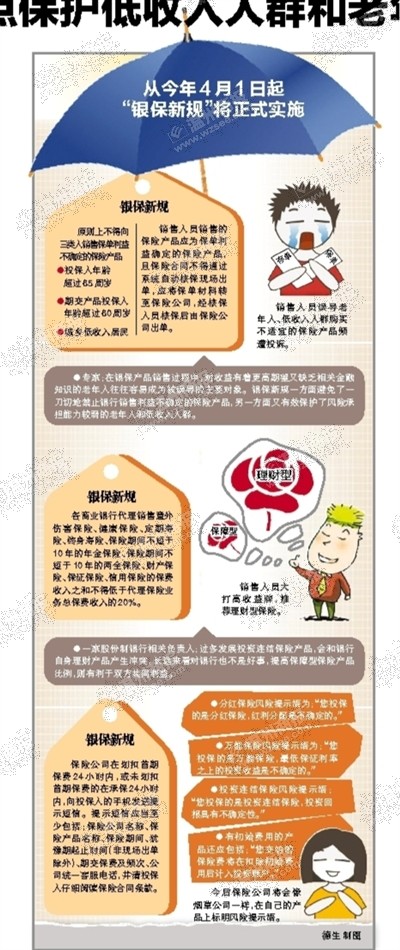

從今年4月1日起,由中國保監(jiān)會(huì)、中國銀監(jiān)會(huì)聯(lián)合發(fā)布的《關(guān)于進(jìn)一步規(guī)范商業(yè)銀行代理保險(xiǎn)業(yè)務(wù)銷售行為的通知》(以下簡稱“銀保新規(guī)”)將正式施行,新規(guī)規(guī)定:原則上不得向60歲以上老人銷售分紅險(xiǎn)、萬能險(xiǎn)和投連險(xiǎn)等保單利益不確定的保險(xiǎn)產(chǎn)品,投保以后猶豫期從10天延長到15天,扣款會(huì)有短信提示等。業(yè)內(nèi)人士表示,銀保新規(guī)的實(shí)施將有力規(guī)范和約束銀行網(wǎng)點(diǎn)銷售保險(xiǎn)產(chǎn)品行為,對(duì)于金融消費(fèi)者權(quán)益起到有效保護(hù)作用。

加強(qiáng)對(duì)特定人群保護(hù)

市民陳女士曾有過這樣的遭遇:她去銀行存款,銀行工作人員向她推薦保險(xiǎn)產(chǎn)品并說,這款保險(xiǎn)年利率接近8%,比定存實(shí)惠多了。在高息的誘惑下,陳女士買了5萬元的保險(xiǎn)。可是不久后,她發(fā)現(xiàn)收益率并不像當(dāng)初銀行人員承諾的那么多。當(dāng)她打算退出時(shí)卻被告知,提前退出是不能拿回全款的,這讓她倍感郁悶。

存單變保單、產(chǎn)品介紹不全面、片面夸大收益率,這些都是近年來銀保渠道中常被消費(fèi)者和媒體所詬病的問題,其中銀行銷售人員誤導(dǎo)老年人、低收入人群購買不適宜的保險(xiǎn)產(chǎn)品更是頻遭投訴。為了引導(dǎo)銀保產(chǎn)品適銷對(duì)路,銀保新規(guī)特別對(duì)老年人和低收入人群的業(yè)務(wù)銷售設(shè)置了門檻。

銀保新規(guī)規(guī)定,對(duì)于投保人年齡超過65周歲或期交產(chǎn)品投保人年齡超過60周歲,以及城鄉(xiāng)低收入居民(投保人填寫的年收入低于當(dāng)?shù)厥〖?jí)統(tǒng)計(jì)部門公布的最近一年度城鎮(zhèn)居民人均可支配收入或農(nóng)村居民人均純收入),銷售人員向其銷售的保險(xiǎn)產(chǎn)品原則上應(yīng)為保單利益確定的保險(xiǎn)產(chǎn)品,且保險(xiǎn)合同不得通過系統(tǒng)自動(dòng)核保現(xiàn)場(chǎng)出單,應(yīng)將保單材料轉(zhuǎn)至保險(xiǎn)公司,經(jīng)核保人員核保后由保險(xiǎn)公司出單。

有專家表示,在銀保產(chǎn)品銷售過程中,對(duì)收益有著更高期望又缺乏相關(guān)金融知識(shí)的老年人往往容易成為被誤導(dǎo)的主要對(duì)象。銀保新規(guī)一方面避免了一刀切地禁止銀行銷售利益不確定的保險(xiǎn)產(chǎn)品,另一方面又有效保護(hù)了風(fēng)險(xiǎn)承擔(dān)能力較弱的老年人和低收入人群。

記者了解到,在新規(guī)中,保單利益不確定的保險(xiǎn)產(chǎn)品主要包括分紅型、萬能型、投資連結(jié)型、變額型等人身保險(xiǎn)產(chǎn)品和財(cái)產(chǎn)保險(xiǎn)公司非預(yù)定收益型投資保險(xiǎn)產(chǎn)品等。

凡注有"浙江在線臺(tái)州頻道"或電頭為"浙江在線臺(tái)州頻道"的稿件,均為"浙江在線臺(tái)州頻道"獨(dú)家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為"浙江在線臺(tái)州頻道",并保留"浙江在線臺(tái)州頻道"的電頭。

浙江在線臺(tái)州頻道微信分享

看臺(tái)州新聞,關(guān)注浙江在線臺(tái)州頻道微信

- ·小車駕照小伙深夜偷開半掛車上高速 結(jié)果碰撞后身負(fù)重傷

- ·兩年牢剛要坐滿,新罪查實(shí)又要接著坐牢

- ·市農(nóng)業(yè)局:譜寫農(nóng)業(yè)高質(zhì)量發(fā)展新篇章

- ·泳溪:收支有道 消薄有路

- ·仙居臺(tái)灣農(nóng)民創(chuàng)業(yè)園 入選中國園區(qū)創(chuàng)新力百強(qiáng)

- ·以蓬勃英姿展現(xiàn)專業(yè)技能

- ·余紀(jì)良:做最美文化帶頭人

- ·“八一”謳歌軍民情

- ·浙江劃定生態(tài)保護(hù)紅線,臺(tái)州這些地方被保護(hù)!

- ·臺(tái)州市委五屆五次全體(擴(kuò)大)會(huì)議召開 討論部署了這些重要事項(xiàng)

- ·以勇當(dāng)排頭兵的姿態(tài)再創(chuàng)臺(tái)州新輝煌!專訪臺(tái)州市委書記陳奕君

- ·仙居:重點(diǎn)工程建設(shè)正酣

- ·我市高新技術(shù)產(chǎn)業(yè)增速全省第一

- ·玉環(huán):打通資智合作“最后一公里”

- ·臨海:“黨建+”激發(fā)基層治理新動(dòng)能

- ·車俊在仙居臨海調(diào)研時(shí)強(qiáng)調(diào) 以行動(dòng)大擔(dān)當(dāng)推進(jìn)工作大落實(shí)

- 天湖——天臺(tái)山文化之精華

- 險(xiǎn)企與四大資管公司聯(lián)姻

- 要生二孩,你得提交7份材料

- 銀行同業(yè)存單首批試點(diǎn)利率偏低

- 房價(jià)漲幅收窄是調(diào)控之功?

- “書圣”張正杰一年借了604冊(cè)圖書

- 及早培養(yǎng)孩子的金錢觀和理財(cái)觀

- 信用卡無卡支付安全問題存疑

- 難道更換的新電表“跑”快了?

- 臺(tái)州籍藝術(shù)家專訪系列-蔣泉

路橋老太婆自創(chuàng)“名小吃”,很多人吃了幾十年也不膩!

路橋老太婆自創(chuàng)“名小吃”,很多人吃了幾十年也不膩! 各朝代的銅鏡是什么樣的?越地古銅鏡精品展帶你領(lǐng)略

各朝代的銅鏡是什么樣的?越地古銅鏡精品展帶你領(lǐng)略玉環(huán)海山:“全程紀(jì)實(shí)”讓主體責(zé)任落地生根